自7月1日央行宣布即将开展国债借入操作后,央行在公开市场业务中又出创新举措。

央行7月8日发布公告称,为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作。

业内人士普遍认为,此举是央行在货币政策工具创新方面的又一次尝试,意味着央行货币政策工具箱进一步丰富,这一新操作将与其他货币政策工具形成合力,更及时、精准、快速地调节市场流动性。

在市场流动性紧张的时候,通过临时逆回购操作,满足机构对流动性的需求,维护金融市场平稳运行;

在市场流动性过剩的时候,通过临时正回购操作,收回流动性,防范资金空转套利。

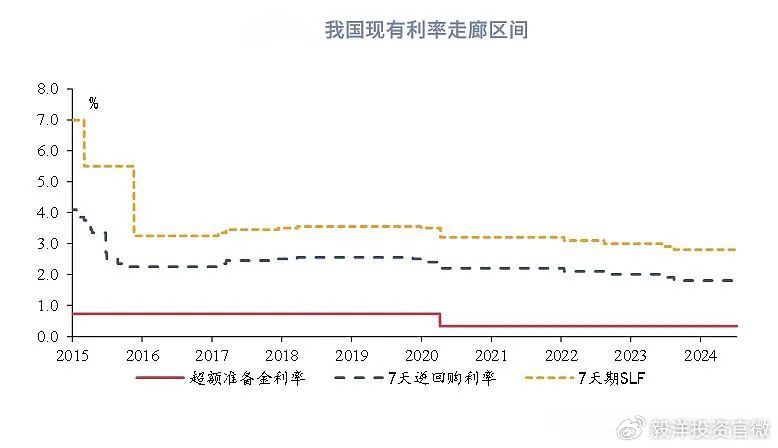

公告显示,开展临时正回购或临时逆回购操作时间为工作日16:00至16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp(基点)和加点50bp(基点)。

从国际经验看,其他主要央行此前也利用隔夜逆回购和隔夜正回购等方式作为辅助货币政策工具,以对市场短端利率进行调节。

业内人士认为,在这一操作影响下,短端利率走廊将进一步优化并收窄。临时正回购利率可以看作新的利率走廊的下限,而临时逆回购利率可看作新的利率走廊的上限。

如果市场流动性充裕,短期市场基准利率DR007有可能比7天期逆回购利率低20个基点以上,央行可通过临时正回购吸收市场流动性,避免市场利率低于临时正回购利率;

反之,如果市场流动性偏紧,短期市场基准利率DR007有可能比7天期逆回购利率高50个基点以上,央行可通过临时逆回购投放市场流动性,避免市场利率高于临时逆回购利率。

经济专家认为这是央行精细化管理流动性的具体体现。

历史上,日间流动性波动较大,尤其在月中、月末、假期前等关键时点,市场流动性需求较大,本次创设临时正回购及逆回购操作工具,在下午收盘前增加流动性投放/回笼工具,满足金融机构精细化管理流动性的需求,平抑资金面大幅波动。

近年来,多次“钱荒”事件发生,凸显人民银行创新货币政策工具、对市场流动性进行临时性干预的必要性和重要性。

人民银行推出临时正回购或临时逆回购操作,有助于丰富货币政策工具箱,更及时、精准、快速地调节市场流动性,即:

在市场流动性紧张的时候通过临时逆回购操作,满足机构对流动性的需求,维护金融市场平稳运行;

在市场流动性过剩的时候通过临时正回购操作,收回流动性,防范资金空转套利。

从国际经验看,主要央行此前也利用隔夜逆回购和隔夜正回购等方式作为辅助货币政策工具,以调整市场流动性和资金面并对短端利率进行调节。

为公开市场操作在工具上、期限上、时间上提供了更多的选择,有利于公开市场操作更加松紧适度、精准施策、工具灵活、有效调配、前瞻布局,可以根据流动性供求和市场利率变化做好做细做实流动性调节,更有效地熨平短期因素扰动、保持市场流动性合理充裕、引导市场预期、降低短端市场利率波动。

日前,中国人民银行行长潘功胜在陆家嘴论坛上表示,未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。

其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。

潘功胜还特别提出,如果未来考虑更大程度发挥利率调控作用,需要也有条件给市场传递更加清晰的利率调控目标信号,让市场心里更托底,除了需要明确主要政策利率,可能还需要配合适度收窄利率走廊的宽度。

临时正回购利率可以看作新的利率走廊的下限,而临时逆回购利率可看作新的利率走廊的上限。

基于当前的7天逆回购操作利率,临时隔夜正回购操作利率为1.6%,临时隔夜逆回购操作利率为2.3%。

这一上下限的选择也是根据历史市场运行情况而定。

而且相比隔夜SLF(常备借贷便利)操作利率2.65%(7天逆回购操作利率加点85BP)有所下调。

再结合临时正回购操作利率大幅高于超储利率,类似利率走廊宽度明显收窄。

因此,本次工具创设后,将保障资金利率平稳运行,隔夜资金利率将在这一区间内运行。

在市场分析看来,央行在7月1日宣布将进行国债借入操作,7月8日又宣布将进行临时隔夜正、逆回购操作,都是与市场进行预期管理和沟通,是央行预期管理成熟的表现。预计近期将很快进行这一操作,市场已经做好准备。

分析认为,这一新操作将与其他货币政策工具协调配合,更好地调节流动性,释放政策利率调控信号。

创设新的流动性投放以及回笼工具,一方面是便于加强流动性管理的精准性,在关键时点通过OMO(公开市场操作)搭配临时正回购或逆回购操作,可以更好地稳定流动性环境,保证流动性不会出现大的波动和风险。

小毅点评

小毅认为:

在利率走廊的辅助下,引导市场基准利率充分反映市场供求变化,形成市场化的利率形成和传导机制,调节资金供求和资源配置,实现货币政策目标,助力价格水平回升与经济增长,宣布新利率走廊不会引起资金市场较大波动。

总体来说,利率走廊收窄会降低短期市场利率波动性,有助于稳定市场预期,向市场清晰传达央行货币政策信号,也会为短期利率向长期利率传导提供更为有利的条件。